富达资讯

全国统一免费咨询电话

400-123-4567

传真:+86-123-4567

手机:138-0000-0000

Q Q:1234567890

E_mail:admin@youweb.com

地址:广东省广州市天河区88号

新加坡注册的公司境外收入如何计税?

新加坡公司注册的公司,在中国境内进行实际管理经营,如果现在有欧洲客户将货款汇入公司在新加坡当地的账户上,需要在新加坡当地交税么?如果要,应该交哪些?国外收入指的是公司在新加坡以外的地区获得的收入。一般来说,这种收入汇入新加坡后需向新加坡税务局纳税。在许多情况下,此收入是被两次征税的 - 一次在外国税务管辖区,另一次在新加坡。对于被两次征税的收入,新加坡税务局提供了双重课税税收减免政策。

新加坡公司注册旗舰品牌:www.baohebiz.com

新加坡国内税务局(IRAS)负责为政府管理税务、估定税款、征收税款并执行税款的支付。此外,IRAS还就税收事务向政府做出各种建议并在国际上代表新加坡。

国外收入税收减免

Tax Breaks on Foreign Income

新加坡税务居民公司( Singapore Tax Resident Company) 可以享受以下国外收入减免政策:

- 当此国外收入来源于与新加坡政府签署避免双重征税协议(DTA Avoidance of Double Taxation Agreement)的外国管辖区时

- 外国股息,分公司利润和服务收入等特定国外收入

专业解析:

避免双重征税协议 DTA:

避免双重税收协定是指国家间为了避免和消除向同一纳税人、在同一所得的基础上重复征税,根据平等互惠原则而签订的双边税收协定。

自从1965年以来,新加坡已经签署了三种避免双重征税协定:

(a)全国避免双重征税协定。这些协定一般包括了所有类型的收入。

(b)有限条约。这些协定仅包括来自海运和/或空运的收入。

(c)签署但未批准的条约。这些协定是全面协定或者有限条约,已签署但尚未获得批准,因此不具有法律效力。

新加坡政府已与70多个国家签订了全面性避免双重征税协议。

其中包括:澳大利亚,奥地利,巴林,孟加拉,比利时,保加利亚,加拿大,中国,塞浦路斯,捷克共和国,丹麦,埃及,芬兰,法国,德国,匈牙利,印度,印度尼西亚,以色列,意大利,日本,韩国,科威特,拉脱维亚,立陶宛,卢森堡,马来西亚,毛里求斯,墨西哥,蒙古,缅甸,荷兰,新西兰,挪威,巴基斯坦,巴布亚新几内亚,菲律宾,波兰,葡萄牙,罗马尼亚,南非,斯里兰卡,瑞典,瑞士,中国台湾,泰国,土耳其,阿拉伯联合酋长国,英国,越南

如何享受国外收入税收减免

新加坡公司要申报或享受避免双重征税协议,需提供以下文件:

a. 申请居留证

(COR Certificate of Residence)

此文件用于证明公司为新加坡纳税公司

b. 新加坡税务局的纳税申报单

( IRAS Tax Reclaim Form)

在某些情况下,外国条约合作伙伴将要求新加坡公司提供新加坡税务局的税收申报单

免税的外国收入

为了提升新加坡作为商业中心的吸引力,推动新加坡服务业出口,新加坡税务局对于一些特定的外国来源股息,海外分公司利润和服务收入免征公司所得税。

谢邀!您好,很高兴回答您的问题。

如果您的货款是在新加坡当地收到的,那么是需要在新加坡缴纳税款的。

新加坡实行的税务政策,在全球范围都极富竞争优势,因此也吸引了大量海外投资落户新加坡。而新加坡公司的应纳税收入包括所有贸易活动、商务往来的收益或利润、投资收益(股息、利息和租金)、特许权使用费、溢价及任何其他财产收益。简单来说,就是公司收益的部分需要纳入应税收入。

如果仅看新加坡公司的应税收入,其实与其他国家和地区并无差异,也无法体现出新加坡的税收优势。但如果从税收缴纳上看,新加坡公司的税务优势就能够体现出来。

通常,新加坡公司应缴税收入主要为以下两种情况:

1、收入在新加坡本地产生。

2、收入在海外产生但是在新加坡接收。

也就是说,无论公司的业务收入,或是分公司(子公司)的收入,只要这些收入不在新加坡本地产生,也没有汇入新加坡,就不需要交税。需要注意的是,在以下几种情况中,公司在海外产生的收入会被视为在新加坡接收:

1.汇往、转交或带入新加坡。

2.用于偿还新加坡本土贸易或业务产生的任何债务。

3.用于购买带入新加坡的任何动产(如与业务有关的设备或原材料)。

除了应税收入,新加坡也有很多收入属于非应税收入,比如资本利得、公司固定资产的增值收益或销售收入、资本交易过程中外汇交易产生的收益都属于非应税收入。

以上回答,供您参考,希望可以帮到您

如果您对新加坡公司的税收有任何疑问,欢迎与我们共同探讨

您好!您公司成立在新加坡,收入入的是公司的账户,是需要按照新加坡当地的税收去纳的。

公司在成立 3 个月内,必须聘请一名审计师,除非该公司符合公司法205B

或 205C 章的豁免条款。

新加坡私人有限责任公司的审计豁免的条款如下:

A、该公司拥有不超过 50 个股东

B、该公司总资产不超过 S$10,000,000

C、该公司的年营业额不超过 S$10,000,000

通常情况下,新加坡中小型私人有限责任公司会将会计业务外包给专业的会计

公司, 具体的会计报价要视公司的营业额、营业性质等的不同而不同

新加坡公司目前的公司税率为 17%, 新成立的新加坡公司可享有前

3 年的政府税务减免计划,豁免率如下:

享有以上免税计划公司必须符合以下全部条件:

1. 公司在新加坡成立

2. 公司的业务控制和管理必须是在新加坡行使

3. 公司股东不超过 20 个

4. 至少一个个人股东其股份持有不低于 10%

新加坡公司成立 3 年以后还是可以享有部分免税计划,豁免率如下:

? 消费税

消费税是对在新加坡销售的商品或者是在新加坡提供的服务征收的一

种税,消费税的税率目前为 7%。

如果公司的年营业额将要超过 100 万新币,那么公司必须登记成为有

征收消费税的公司。此外,公司也可以自愿登记成为有征收消费税的公司。

以上新加坡税务情况仅供参考,如有其他问题可以咨询探讨。

您好,很高兴为您解答!

新加坡的有关税法规定,企业所得税的纳税义务人包括依法在新加坡注册的企业,在新加坡注册的外国公司,不在新加坡成立但有新加坡应税收入的外国公司(个人独资企业和合伙企业除外)。

新加坡公司税率计算

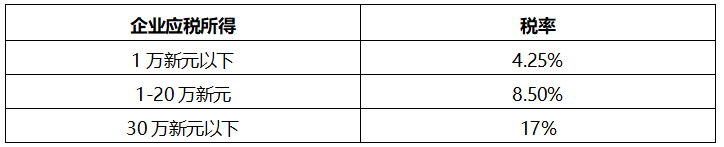

目前新加坡的企业所得税率为17%,满足要求的新公司成立前3年免税,税率梯度如下:

1、股东股息分配0%

2、公司资本利得税率0%

3、来源于外国但不带入新加坡的收入0%

4、企业利润在新加坡币300,000以上的17%

5、业利润在新加坡币300,000(含)以下的8.5%

6、年收入没有10万人民币以上,不用交个人所得税(个人)

7、来源于国外但带入新加坡的收入0-17%(不同情况有不同要求)

希望可以帮到您,如果您对新加坡公司注册还有其他疑问,期待与您更多的交流探讨~

https://www.yangyida.com/co/coreg.html?utm_source=ARTICLE_QIFU&utm_medium=COREG&utm_campaign=ZHIH虽然与香港同样适用属地征税原则,但新加坡特别的将居民企业在新加坡收到的外国收入纳入征税范围:

根据新加坡所得税法(ITA)第10(1)条,来源于新加坡境外的收入如果在新加坡收到,则应在新加坡纳税。

根据ITA第10(25)条,以下情况下,收入视为在新加坡收到:

汇入、传送或带入新加坡;

被用于偿付在新加坡经营所产生的债务;

被用于购买动产,并带入新加坡。

*“在新加坡收到”的定义与香港新规则中几乎完全相同。

为了增加国际竞争力,新加坡同样设置了离岸收入豁免征税制度(FSIE),涵盖离岸股息、分支机构利润和服务收入。豁免条件如下:

1. 收入在外国管辖区已经缴付或应缴付税款

2. 外国管辖区最高法定税率至少为15%

3. 税务局(IRAS)相信免税对居民纳税人有利。

享受饶让,即将因享受外国管辖区授予实质性商业活动的税收优惠而未缴纳的税款也包含在内。