富达资讯

全国统一免费咨询电话

400-123-4567

传真:+86-123-4567

手机:138-0000-0000

Q Q:1234567890

E_mail:admin@youweb.com

地址:广东省广州市天河区88号

请大佬解释,请问什么是资本结构?

请大佬解释,请问什么是资本结构?资本结构的概念是什么,要怎么理解?最好是用大白话给解释一下,感谢各位大神~

资本结构主要就是指公司资产的构成比例。根据资产负债表,资产=负债+权益。其中权益一般是指公司属于股东的部分,而负债一般指公司属于债权人的部分。这只是一个粗略的比喻,因为负债和权益中还有一些不属于资本结构的项目需要剔除。

假设你有一个公司想要扩张,需要资金。一般公司融资有两种渠道:

第一种是找个合伙人,拉一笔投资进来,分给他一部分股份。就是说,未来公司赚了钱,我按比例分给你,如果赔钱你也要按比例亏损。(股权融资)

第二种是找个债权人,就是借钱,并保证未来无论公司经营状况好坏与否,都要还本付息。(债权融资)

因为你的公司所有的资产来源就只有这两种,所以股权融资和债权融资就构成了公司的资本结构。

2.

问题1:如果你是这个公司的经营者,在什么情况下你会倾向于第一种融资渠道?再什么情况下你会倾向于第二种融资渠道?

答:如果我的公司经营状况良好,未来很有潜力,我会倾向于第二种。因为我不希望把未来的收益按比例分给投资的人。而如果我的公司经营状况不佳,那我更倾向于第一种,我希望找个人来帮我分担损失。

问题2:如果你是投资人,在什么情况下你会倾向于第一种投资?再什么情况下你会倾向于第二种投资?

答:如果这个公司未来有潜力,我倾向于股权投资。而如果公司经营状况不佳,我会偏好第二种传统借贷。(与上个问题答案正好相反)

这个就是资本结构中著名的委托-代理问题。

3

资本结构与公司价值之间的关系

资本结构和公司价值的关系,最著名的模型就是MM模型(Modigliani Miller Model)了。一般来说,债权融资有税盾效应 (MM II)。因为企业支付利息是税前支付,支付股利却在税后支付。因此相比支付利息(%),如果企业要支付同样的股利(%),企业需要更多的税前利润。

Scenario 1: Interest=EBIT * I/R %

Scenario 2: Dividend=NI * dividentd payout %=EBIT * (1-T) * dividend payout % (assume no interest)

if Interest=Dividend -> I/R%=(1-T)* divident payout % -> I/R < divident payout%

由于税盾效应,一般的来说,股权融资的成本就比债权融资成本高,那么股权融资就会对公司价值有负影响。

既然如此,如果公司坚持100% 纯债权融资可不可以呢?答案是可以,但是上面的少考虑了一点,就是公司破产的风险。如果公司出现严重的财务杠杆(过多的债权融资),公司应对风险的能力就比较差。简单地说,如果今年公司盈利不好,我可以不给股东分红,但是我不能不付利息。如果我不付利息,公司就会破产。因此公司应对“灾年”的能力就变得很差,一点点风吹草动都可能会影响公司。

那么你如果是投资人,即使给你一个公允的股权投资机会,你可能也不会去投资这个公司,因为它太不靠谱了。那么是不是可以这么理解,如果债权融资的比例很高,它对股权的价值也是有负影响的 (MM IV?)。

因此公司存在一个最优的资本结构,来平衡利弊。

假设你心血来潮想开个奶茶店(忠告:千万别)。算下来需要100万启动资金,这100万就是你需要的资本(简单说资本=钱)。然鹅你自己一分钱也没有,于是你的老爸提出,要不问问你的亿万富翁二伯?

二伯对你说,咱家小一辈里就你最有出息,100万没问题。但是我要回报的,现在你有两种选择:第一种,每年扣除所有成本费用之后的利润里,我要拿走20%的分红,剩下的留给公司运营。如果这一年没有利润那也不用给我分红(股权投资);第二种,每年你付给我2万块,也就是2%的利息,无论你经营情况好坏都需要给我(债券投资)

所以资本结构就是你所有资本来源和回报方式的选择。如果你选第一种,你的资本结构就是100%股权,如果你选第二种,你的资本结构就是100%债权。可以看出股权的要求回报和经营状况匹配,在盈利好的情况下股权资本能得到的回报更高,相应地的留给公司经营的盈余就越少,但当企业经营状况不佳时,股权资本则可能连续几年没有回报。债权资本的偿付刚性更大,无论经营情况好坏都能获得固定的回报,那显然当企业经营情况良好时,债券资本的回报一般低于股权资本,而当企业经营恶化时,对债券资本支付利息则会成为企业的一项财务上的负担。

当然一个企业在发展过程中不会只有一个资金来源,每一次融资(获得资本)都会面临股权或债券的选择,最后就反映到总资本当中就是两者的比例。

广义的资本结构包括全部债务与股东权益的构成比例。而狭义的资本结构仅指长期负债与股东权益的构成比例,短期债务作为营运资金来管理。

理论上最优资本结构在一定条件下使企业加权资本成本最低,企业价值最大的资本结构。

一、资本结构的 MM理论

(一) MM理论的假设前提

1. 经营风险可以用息前税前利润的方差来衡量,具有 相同经营风险的公司称为风险同类 (Homogeneous Risk Class)。

2. 投资者等市场参与者对公司未来的 收益与风险的预期是相同的 ( Homogeneous Expectations)。

3. 完善的资本市场( perfect Capital Markets),即在股票与债券进行交易的市场中 没有交易成本 ,且个人与机构投资者的借款利率与公司相同 。

4. 借债无风险,即公司或个人投资者的 所有债务利率均为无风险利率 ,与债务数量无关。

5. 全部现金流是永续的 ,即公司息前税前利润具有永续的零增长特征,债券也是永续的。

(二)无企业所得税条件下的 MM理论

基本观点:企业的资本结构与企业价值无关,企业加权平均资本成本与其资本结构无关。

相关结论

1. 有负债企业的价值=无负债企业的价值

2. 有负债企业的加权平均资本成本=经营风险等级相同的无负债企业的权益资本成本

基本观点:有负债企业的权益资本成本随着财务杠杆的提高而增加。

相关结论

( 1)有负债企业的权益资本成本=无负债企业的权益资本成本 +风险溢价

( 2)风险溢价与以市值计算的财务杠杆(债务 /权益)成正比例

(三)有企业所得税条件下的 MM理论

基本观点:随着企业负债比例提高, 企业价值也随之提高 ,在理论上全部融资来源于负债时,企业价值达到最大。

相关结论:有负债企业的价值=具有相同风险等级的无负债企业的价值+债务利息抵税收益的现值

基本观点:有负债企业的权益资本成本随着财务杠杆的提高而增加。

相关结论

( 1)有债务企业的权益资本成本=相同风险等级的无负债企业的权益资本成本 +以市值计算的债务与权益比例成比例的风险报酬

( 2) 风险报酬取决于企业的债务比例以及所得税税率。

二、资本结构的其他理论

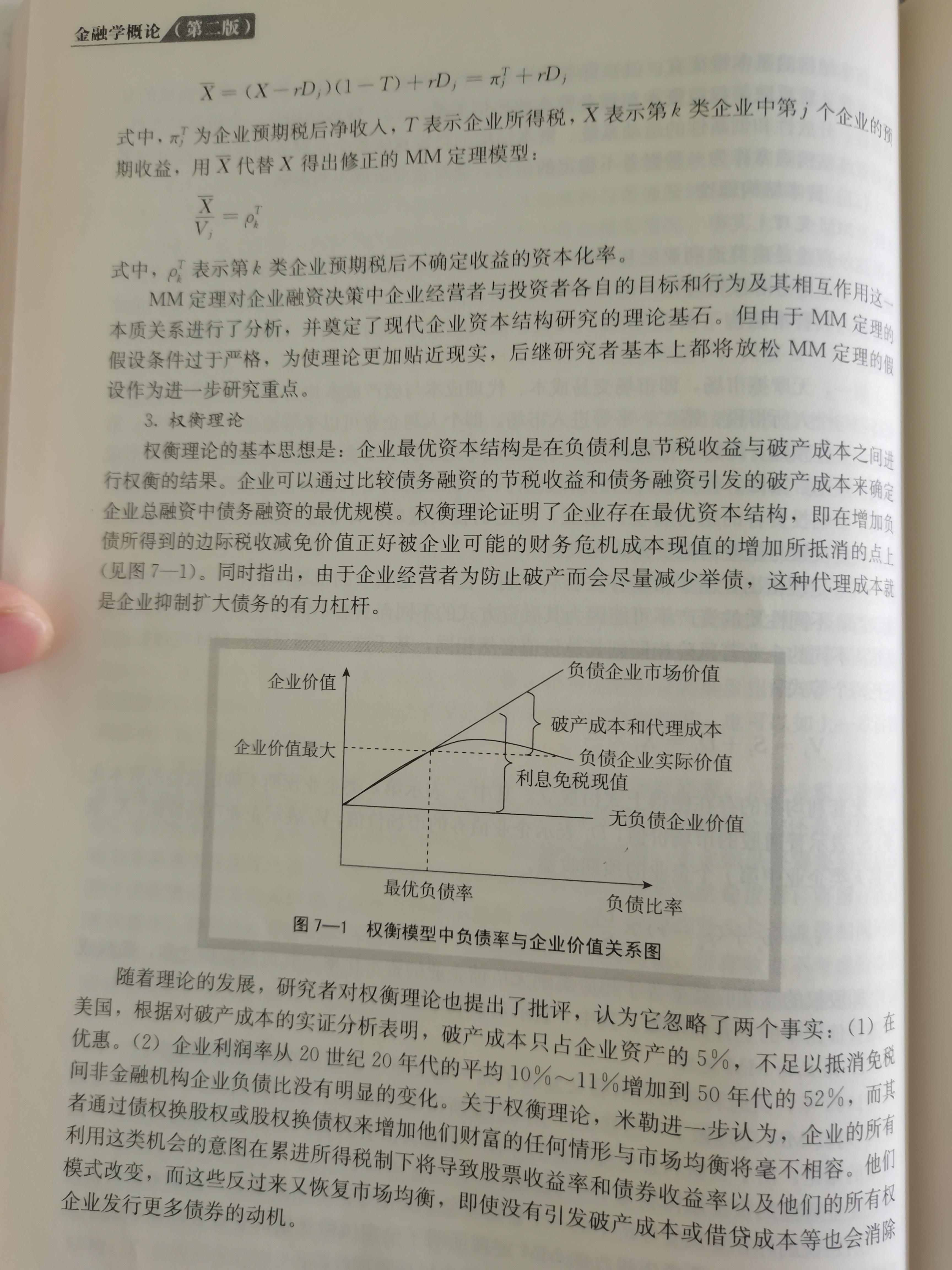

(一)权衡理论:强调在平衡债务利息抵税收益与财务困境成本的基础上,实现企业价值最大化的最佳资本结构。此时所确定的债务比率是债务抵税收益的边际价值等于增加的财务困境成本的现值。

VL有杠杆企业价值=VU无杠杆企业价值+PV(利息抵税) -PV(财务困境成本)

【提示】 财务困境成本包括直接成本和间接成本。

直接成本:企业因破产、进行清算或重组所发生的法律费用和管理费用等。 间接成本:企业资信状况恶化以及持续经营能力下降而导致的企业价值损失。

(二)代理理论

观点:债务代理成本与收益的权衡。

VL有杠杆企业企业价值=VU无杠杆企业价值+PV (利息抵税) -PV(财务困境成本) -PV(债务的代理成本) +PV(债务的代理收益)

1. 代理成本

根据代理理论,在企业陷入财务困境时,容易引起 过度投资问题与投资不足问题,导致发生债务代理成本。

过度投资问题:是指因企业采用不盈利项目或高风险项目而产生的损害股东以及债权人的利益并降低企业价值的现象。在企业遭遇财务困境时,即使投资了净现值为负的投资投资项目,股东仍可能从企业的高风险投资中获利。说明股东有动机投资于净现值为负的高风险项目,并伴随着风险从股东向债权人的转移。

投资不足问题:是指因企业放弃净现值为正的投资项目而使债权人利益受损并进而降低企业价值的现象。发生在企业陷入财务困境且有比例较高的债务时,股东如果预见采纳新投资项目会以牺牲自身利益为代价补偿了债权人,因股东与债权人之间存在利益冲突,股东就缺乏积极性选择该项目进行投资。

2. 代理收益

债务的代理收益具体表现为债权人保护条款引入、对经理提升企业业绩的激励措施以及对经理随意支配现金流浪费企业资源的约束等。

(三)优序融资理论

基本观点:是当企业存在融资需求时,首先选择内源融资,其次会选择债务融资,最后选择股权融资。

【提示】 基于信息不对称和逆向选择理论

遵循先内源融资后外源融资的基本顺序。在需要外源融资时,按照风险程度的差异,优先考虑债务融资(先普通债券后可转换债券),不足时再考虑权益融资。

一般筹资顺序:留存收益、普通债务、可转换债券、优先股、普通股。

资本结构的定义书中解释是指企业资本总额中各项资本的构成比例。最基本的资本结构是权益资本和债权资本的比例。通常用债务股权比率或资产负债率表示。

举例可以更好地了解:

假如A想开一家不错的咖啡店需要100万元,A自己手中有50万元;A找到B,B愿意出资30万元跟A一起开咖啡店;A找到C,借到了10万元,承诺定期会支付利息并到期归还本金。A向D银行贷款了10万元。

这样下来,咖啡店的资本结构是:

权益资本为50万+30万=80万,80%的权益,代表性的权益资本就是股票,融资后的钱是不用归还给股东的,股东的收益取决于公司的经营情况,如示例中的B。

债权资本为10万+10万=20万,20%的债务。代表性债权资本就是债券,公司为了融资发行公司债,是要定期向投资者(也就是债权人)支付利息和到期还本,如示例中的C。

因此,资本结构的种类一般分为股票和债券两大类,而股票又分为优先股和普通股。

资本结构是以债务、优先股和普通股权益为代表的企业长期融资方式的组合及其比例。

资本结构的内涵包括资本结构的要素、各要素的比例关系、诸要素相互关系变化和动态调整。根据其内涵,资本结构可划分为狭义和广义两种,狭义的资本结构仅指长期资本结构;广义的资本结构是指全部长期资本和短期资本的结构。

资本结构的基本特征有:

(1)资本结构是一个多因素、多变量、多层次集合而成的复合性系统,它反映了权益资本与债务资本的比例关系。

(2)资本结构是一个极富动态性、调整性、开放性和创新性的运动系统。资本结构的稳定意味着企业财务的稳定,过分频繁变动资本结构通常作为一种财务不稳定的信号,会对企业造成不利影响。